Dans sa lettre annuelle de fin d’année, notre directeur général, John Graham, revient sur les performances et les principaux investissements du Fonds, sur les perspectives de l’année à venir et sur les raisons pour lesquelles les Canadiens peuvent compter sur nous.

L’élément chimique le plus abondant de l’univers est depuis longtemps considéré comme un remplaçant potentiel des combustibles traditionnels. Jusqu’ici, ses coûts de production étaient toutefois trop élevés pour que l’hydrogène soit une source viable de combustible non carboné. L’adoption de politiques de lutte contre les changements climatiques, la baisse des coûts et l’augmentation des cas d’utilisation ont ravivé l’intérêt pour l’hydrogène.

Les décideurs politiques sont de plus en plus favorables à l’utilisation d’un hydrogène non carboné, ce qui fait baisser les coûts et stimule la demande.

Le secteur de l’énergie s’intéresse à l’hydrogène depuis les années 1970, lorsque les scientifiques sont partis en quête d’énergies non carbonées pour remplacer le pétrole. Et à juste titre. L’hydrogène est l’élément le plus abondant de l’univers et peut être produit partout où il y a de l’eau et de l’électricité, et ce, sans émissions de carbone ni pollution toxique. À poids égal, il procure trois fois plus d’énergie que l’essence, le diesel ou les carburéacteurs.1

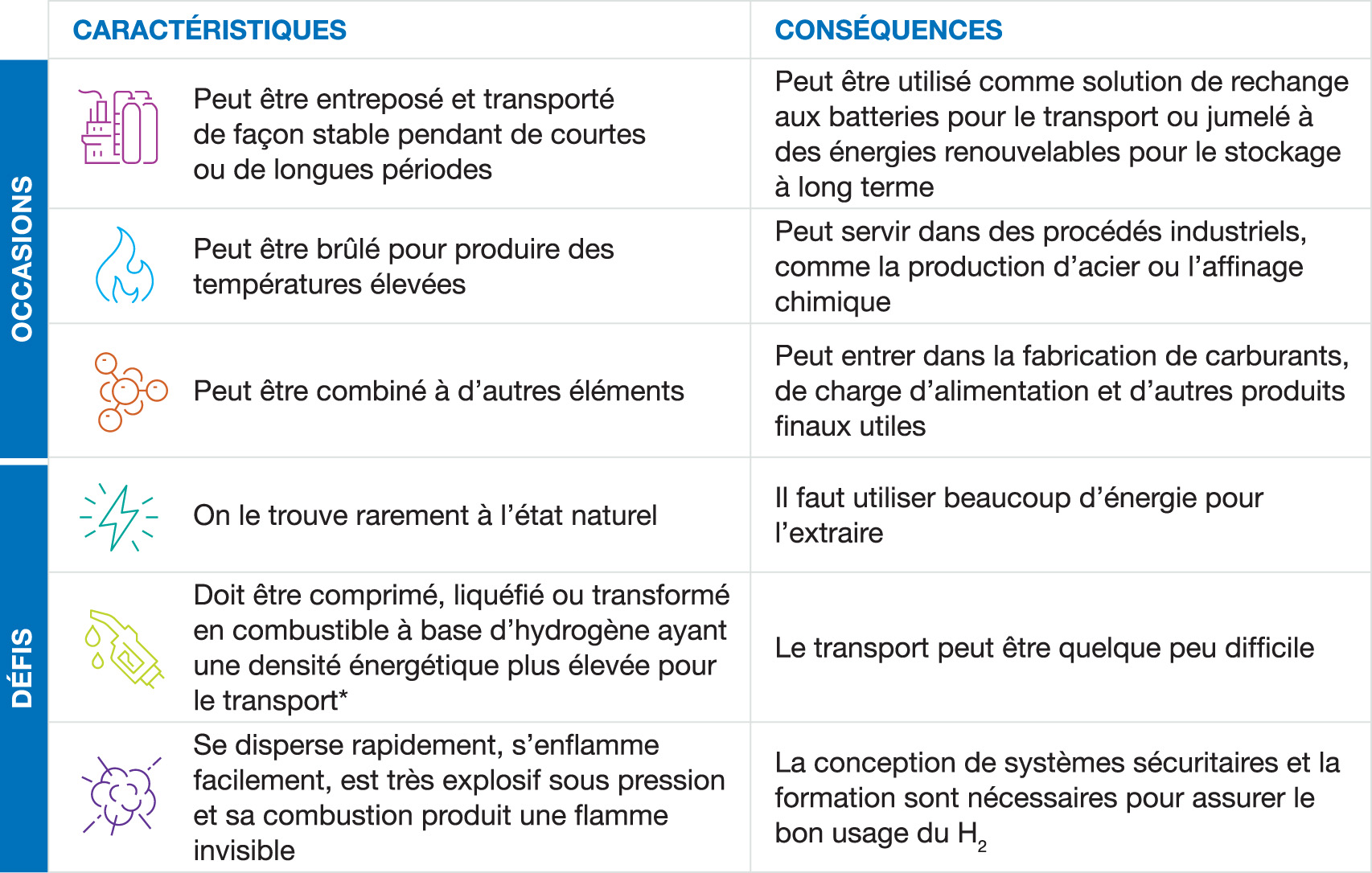

Malgré toutes ses promesses, l’hydrogène a été freiné par une multitude de désavantages. L’hydrogène est certes abondant, mais on le trouve rarement à l’état naturel et il faut utiliser beaucoup d’énergie pour l’extraire. De plus, ce gaz est si léger que son stockage et son transport exigent une pression élevée et des coûts élevés de mise à niveau de l’équipement. Les efforts déployés pour faire de l’hydrogène une source de combustible viable – y compris une foule de tentatives enthousiastes au début des années 2000 – n’ayant pas réussi à surmonter la barrière du coût, le monde est passé à autre chose.2

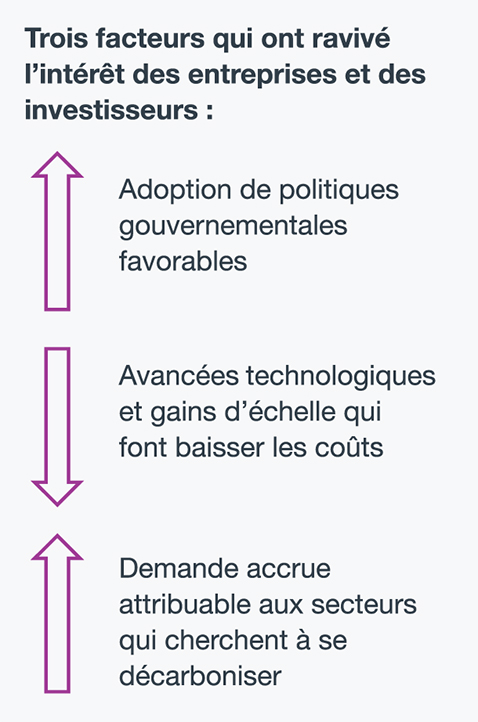

Nous croyons qu’il est temps de se pencher à nouveau sur la question de l’hydrogène. Récemment, Investissements RPC a analysé l’économie de l’hydrogène et a découvert trois facteurs qui ont ravivé l’intérêt des entreprises et des investisseurs : la prolifération des politiques de lutte contre les changements climatiques, la baisse des coûts de production, attribuable aux avancées technologiques, et la promesse d’une demande industrielle massive.

L’utilisation de l’hydrogène comportera son lot de défis

L’hydrogène présente la plus faible densité par unité de volume lorsqu’on la compare aux autres élé-ments

Les changements climatiques sont devenus une préoccupation mondiale

L’urgence de la lutte contre les changements climatiques appelle une réévaluation de l’hydrogène. Aujourd’hui, l’impulsion la plus puissante en faveur d’un hydrogène propre au niveau mondial vient des gouvernements, qui cherchent à mettre au point un combustible non carboné. Alors que les efforts déployés jusqu’ici autour de l’hydrogène se concentraient sur les véhicules de promenade et faisaient peu de cas de l’intensité carbonique, la vague ac-tuelle de programmes de financement gouvernementaux est plus massive et plus ambitieuse, et vise à bâtir un bouquet énergétique faible en carbone, capable d’approvisionner plusieurs secteurs comme l’industrie lourde, la production d’électricité et le transport.

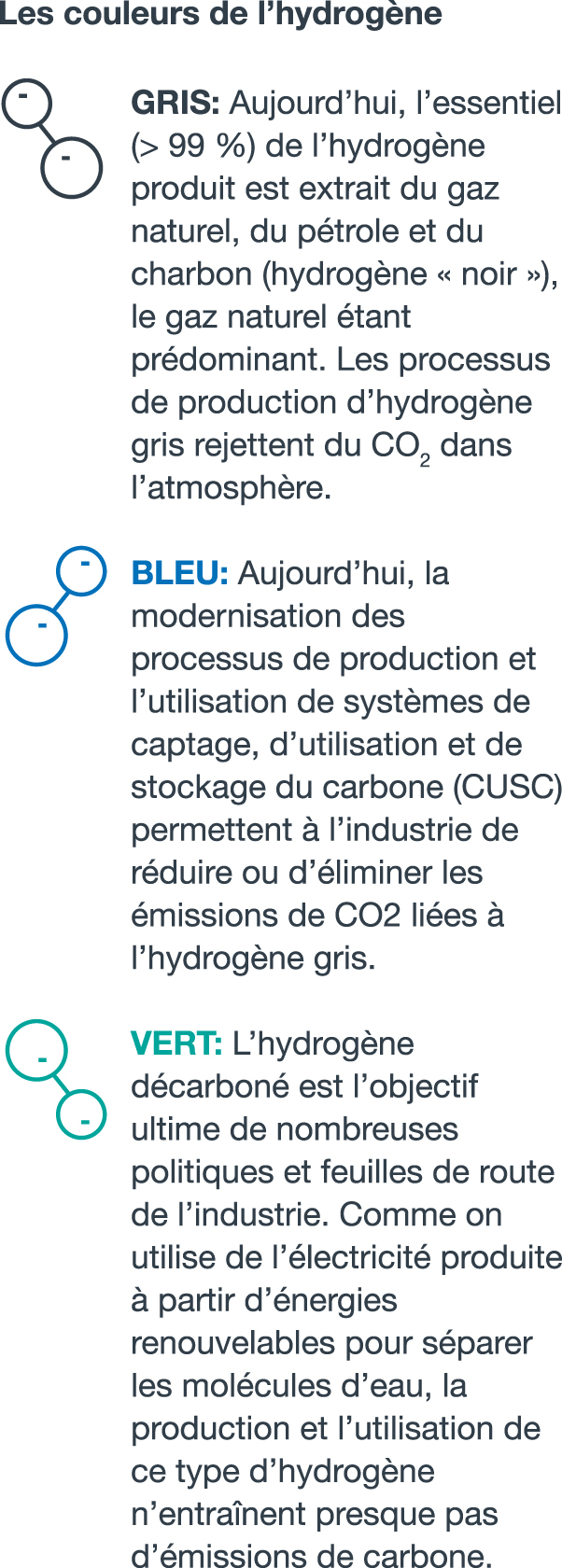

Cette tendance s’appuie sur des fondements solides. L’hydrogène est déjà largement utilisé dans l’industrie lourde comme source de combustible et comme matière première. Toutefois, presque tout l’hydrogène utilisé aujourd’hui est extrait de combustibles fossiles à l’aide de pro-cessus émetteurs de CO2; on parle alors d’hydrogène « gris ». L’actuel intérêt pour l’hydrogène est alimenté par l’apparition de technologies qui devraient permettre d’obtenir, à moindre coût, d’importants volumes d’hydrogène « vert », c’est-à-dire non carboné.

Ces avancées ont déclenché un afflux d’investissements publics et privés. En Europe, les dé-penses de relance post-COVID priorisent la production d’hydrogène « vert ». En Asie, les gou-vernements sont en train d’établir des objectifs à long terme, stimulant la demande et finan-çant la recherche. Indépendamment des programmes de financement du gouvernement amé-ricain, qui ne sauraient tarder, les investissements mondiaux augmentent rapidement. Le pacte vert de l’UE vise à réduire de 55 % les émissions d’ici 2050 et prévoit des dépenses de l’ordre de 550 milliards d’euros pour la mise en place d’une chaîne d’approvisionnement en hydrogène « vert » à l’échelle du continent.3

Les gouvernements canadiens manifestent également leur appui. En décembre, le gouverne-ment fédéral a lancé sa stratégie nationale pour l’hydrogène, qui s’appuie sur un programme de financement du gouvernement et vise à accroître la production et l’utilisation de combustibles faiblement carbonés, dont l’hydrogène. L’an dernier, le gouvernement de l’Alberta a émis la possibilité de produire de l’hydrogène à grande échelle à partir de gaz naturel, avec captage, utilisation et stockage du carbone (CUSC).5

De plus, ce mois-ci, le Canada et l’Allemagne ont convenu de collaborer pour soutenir le déve-loppement de l’industrie de l’hydrogène, ce qui pourrait mener un jour à l’exportation, vers l’Allemagne, d’hydrogène vert produit à partir de l’énergie hydroélectrique canadienne.6

Les avancées technologiques et les gains d’échelle font baisser les coûts

Ce ne sont pas seulement les politiques gouvernementales favorables qui stimulent l’intérêt pour l’hydrogène. Les progrès technologiques rapides font baisser les prix. Le coût de produc-tion de l’hydrogène « vert » dépend en grande partie de deux facteurs : l’électricité nécessaire pour séparer les molécules d’eau et le prix de l’électrolyseur utilisé. Les coûts diminuent pour ces deux facteurs, ce qui modifie rapidement les modèles de prix, jusqu’ici prohibitifs, de la production d’hydrogène.

Le coût de production de l’hydrogène « vert » dépend en grande partie de deux facteurs :

1. l’électricité nécessaire pour séparer les molécules d’eau

2. le prix de l’électrolyseur utilisé

Les énergies renouvelables ont un avantage sur les méthodes conventionnelles de produc-tion d’électricité : les coûts diminuent rapidement. En raison de la baisse soutenue des coûts associés à l’équipement et à l’installation, les énergies renouvelables sont aujourd’hui moins chères à produire que les énergies fossiles les moins coûteuses dans de nombreux marchés. Résultat : une explosion spectaculaire de la capacité de production d’énergies re-nouvelables et une baisse soutenue des prix. Un hydrogène produit à partir d’énergies re-nouvelables abordables peut remplacer de nombreux combustibles fossiles. De plus, il est possible de stocker l’hydrogène en grande quantité et de le reconvertir en électricité pour alimenter le réseau de façon rentable lorsque les énergies renouvelables sont hors ligne, l’eau étant le seul produit résiduaire

Les coûts des électrolyseurs ne devraient pas tarder à chuter. En utilisant l’électricité pour extraire l’hydrogène de l’eau, ces réacteurs chimiques passe-ront d’un marché spécialisé à une production industrielle de masse. Ainsi, les économies d’échelle et les gains d’efficacité se conjugueront pour réduire les coûts de plus de 70 % d’ici 2050.

Les prix diminuant, le coût de l’hydrogène « vert » devrait égaler celui de l’hydrogène gris dans la plupart des régions d’ici 2050, mais il y aura des variations régionales. En Australie, où les ressources solaires et éoliennes abondent, la production d’énergies renouvelables à très faible coût permettrait à l’hydrogène « vert » de rivaliser avec l’hydrogène gris sur le plan des prix, en l’absence de taxes sur le carbone, d’ici 2030. D’ici là, il faudrait que l’Europe augmente la taxe carbone et la porte à une fourchette comprise entre 50 $ US et 150 $ US par tonne pour atteindre la parité.

Lesinvestissements dans les infrastructures liées à l’hydrogène devraient également faire baisser les coûts. Pour le transporter ou le stocker en grandes quantités, il faut porter l’hydrogène à des températures ultra-basses et/ou le comprimer à des pressions élevées.9 Comme l’hydrogène fragilise les métaux couramment utilisés, son transport nécessite des navires, réservoirs et pipelines spécialement conçus. À mesure que la production de ces matériaux spécialisés augmentera, les gains d’efficacité et d’échelle devraient réduire les coûts.

Infrastructures connexes pour les services publics d’électricité

De nouvelles utilisations finales émergent

L’hydrogène « vert » devenant plus abordable, de nouvelles applications émergent dans des sous-secteurs très variés. De plus, de nombreux secteurs cherchent à se décarboner en raison des pressions croissantes exercées par les orga-nismes de réglementation, les investisseurs et les consommateurs. Il s’agit notamment de sous-secteurs qui, jusqu’à présent, ont trouvé peu de solutions efficaces pour remplacer les combustibles fossiles, soit les processus industriels, les réseaux de gaz naturel, le camionnage et les infrastructures connexes.

L’industrie lourde est déjà un gros utilisateur d’hydrogène gris. Par conséquent, le passage à l’hydrogène bleu, puis vert n’entraînerait que peu de pertur-bations, car les modifications à apporter aux processus industriels ou aux pratiques d’approvisionnement de la chaîne d’approvisionnement seraient minimes. Par exemple, d’importants volumes d’hydrogène sont nécessaires pour synthétiser l’ammoniac, un in-grédient indispensable à la production d’engrais. L’adoption de l’hydrogène « vert » est éga-lement envisagée pour les secteurs de l’acier, du raffinage et du méthanol.10

Comme la combustion de l’hydrogène est similaire à celle du gaz naturel, l’injection d’hydrogène dans les réseaux de gaz naturel pourrait être un marché en crois-sance, pour des utilisations finales comme la cuisson, le chauffage et la production d’électricité. L’avantage carbone varie selon la quantité d’hydrogène « vert » utilisée pour remplacer le gaz naturel, avec une limite d’environ 20 %, au-delà de laquelle une mise à niveau de l’équipement est nécessaire.

La décarbonation du réseau électrique pourrait elle aussi passer par l’intégration de l’hydrogène. Même si la part des énergies renouvelables augmente dans le réseau, il est probable que les centrales de gaz naturel de pointe continueront de compenser l’intermittence de la produc-tion éolienne et photovoltaïque. Certaines centrales au gaz naturel sont déjà en mesure de brûler des mélanges d’hydrogène, et, aux États-Unis et en Europe, un nombre croissant de réseaux publics rénovent leurs installations à cette fin.

Par ailleurs, le secteur des services publics d’électricité souhaite utiliser l’hydrogène pour stocker l’électricité renouvelable. Les exploitants de parcs éoliens et solaires connaissent déjà des périodes où la production dépasse la demande. Aujourd’hui, comme ils n’ont aucun débouché pour cet excédent, ils réduisent parfois la production. Le secteur des services publics pourrait utiliser cet excédent pour produire et stocker d’importants volumes d’hydrogène « vert ». Plusieurs jours ou semaines plus tard, en soirée, lorsque les prix de l’électricité sont au plus haut et que la production d’énergies renouvelables a tendance à diminuer, l’hydrogène peut être recon-verti en électricité au moyen de piles à combustible ou de turbines, ou même converti en combustibles de synthèse.

Dans la course au remplacement de l’essence et du diesel pour les voitures particulières, les systèmes à batterie sortent vainqueurs. En revanche, l’hydrogène est bien positionné dans le segment des camions poids lourds. Pour alimenter un camion chargé qui parcourt de longues distances, les batteries sont trop lourdes et coûteuses, et leur recharge peut prendre beaucoup de temps. C’est pourquoi l’hydrogène convient bien à ce segment. Si l’on remplace les batteries par des réservoirs d’hydrogène reliés à une pile à combustible, les camions peuvent développer la puissance nécessaire sur de longues distances et remplir leurs réservoirs rapidement. Les véhicules lourds, quelle que soit leur taille (des fourgonnettes de livraison aux autobus en passant par les 18-roues), sont d’importants émetteurs de CO2. C’est pourquoi ce segment est priori-taire en matière de décarbonation.

Perspectives de placement

À Investissements RPC, nous entrevoyons des occasions diversifiées, dont plusieurs offrent un potentiel de croissance multisectoriel sur plusieurs décennies. Les investissements pourraient financer la production, la distribution et l’utilisation d’hydrogène – y compris les chaînes d’approvisionnement pour la fabrication d’électrolyseurs et de piles à combustible – ainsi que le transport, le stockage et les stations de ravitaillement en hydrogène, entre autres. D’ici 2050, les investissements consacrés aux électrolyseurs s’élèveront à environ 5,4 billions de dollars américains, y compris les dépenses en infrastructures connexes, selon les prévisions de Morgan Stanley.11

Évidemment, les différents secteurs n’obtiendront pas tous les résultats escomptés. Le chef de la direction de Tesla, Elon Musk, a déclaré qu’il ne croyait pas aux promesses de l’hydrogène dans le secteur du transport. Sa critique? Selon lui, comparativement à la simplicité du stockage d’électricité renouvelable dans une batterie, la boucle d’hydrogène, qui consiste à convertir l’électricité renouvelable en hydrogène au moyen d’un électrolyseur puis à reconvertir cet hy-drogène en électricité au moyen d’une pile à combustible, est coûteuse et inefficiente. Bien sûr, en raison de cette complexité, l’utilisation des piles à combustible n’est pas rentable dans le cas des voitures particulières. .

Pourtant, avec le recul, l’hydrogène est une possibilité intéressante étant donné que, environ tous les 100 ans, une source d’énergie est détrônée par une autre source d’énergie, plus effi-cace. Au XIXe siècle, le bois a été remplacé par le charbon, qui offrait un meilleur rendement. Au XXe siècle, le charbon a cédé la place au pétrole, plus polyvalent et plus propre. Au XXIe siècle, l’électricité non carbonée détrônera probablement le pétrole et le gaz naturel, l’hydrogène étant utilisé comme un moyen de stockage multifonctionnel.12

Daniel Yergin, historien spécialiste de l’énergie et lauréat d’un prix Pulitzer, décrit la transition que nous vivons comme un « tournant dans l’histoire » (history curving). Alors que les change-ments climatiques s’intensifient et que le monde s’éloigne des énergies carbonées, nous pen-sons que les sources de combustibles non carbonés, dont l’hydrogène, seront des solutions de rechange.13

Sauf indication contraire, les renseignements et les données appartiennent à Investissements RPC.

Ce document reflète la réflexion issue d’une initiative conjointe menée par nos équipes Placements thématiques et Énergie et ressources, et inclut des commentaires recueillis à l’échelle de la Caisse.

décembre 15th, 2021 -

La plupart des initiatives actuelles visant à résoudre la crise climatique ne s’attaquent pas aux segments stratégiques qui sont essentiels et affichent d’importantes émissions.

décembre 15th, 2021 -

La plupart des initiatives actuelles visant à résoudre la crise climatique ne s’attaquent pas aux segments stratégi...

décembre 14th, 2021 -

Pour relever le défi complexe que représentent les changements climatiques, l’économie mondiale devra innover.

décembre 14th, 2021 -

Pour relever le défi complexe que représentent les changements climatiques, l’économie mondiale devra innover....

octobre 31st, 2021 -

Le moment est venu de passer d’une perspective scientifique descendante concernant ce qui doit être fait dans tous les secteurs à un point de vue ascendant concernant ce que les entreprises peuvent faire concrètement aujourd’hui pour réduire les émissions de gaz à effet de serre.

octobre 31st, 2021 -

Le moment est venu de passer d’une perspective scientifique descendante concernant ce qui doit être fait dans tous le...

{:en}

Download the Report

Hydrogen's new moment

The universe’s most abundant element has long been considered a potential alternative to traditional forms of fuel. However, until now, the cost barriers associated with hydrogen production were too high to make it a viable zero-carbon fuel source. The introduction of favourable climate-change policies, declining costs and growing use cases have resulted in renewed interest in hydrogen.

Policy makers are increasingly backing hydrogen as a zero-carbon fuel, helping to push down costs and prime demand.

Hydrogen has transfixed the energy world since the 1970s, when scientists first began hunting in earnest for carbon-free alternatives to petroleum. And for good reason. Hydrogen is the most abundant element in the universe and can be produced wherever there’s water and electricity — without carbon emissions or toxic pollution. Per unit of weight, it’s potent, delivering three times the energy of gasoline, diesel or jet fuel.1

For all its promise, though, hydrogen has been stymied by a tangle of disadvantages. Hydrogen may be plentiful, but it only rarely occurs on its own and requires significant energy to isolate. It’s also such a light gas that storing and transporting it requires high pressurization and costly engineering. Recurring attempts to make hydrogen a viable fuel source — including a flurry of enthusiastic activity in the early 2000s — failed to overcome the cost barriers, and so the world moved on.2

We believe it’s time to take another look at hydrogen. Recently, CPP Investments surveyed the hydrogen economy and uncovered three factors giving rise to renewed corporate and investor interest: proliferating climate-change policies, falling production prices driven by improved technologies and the promise of large-scale industrial demand.

Hydrogen’s promise comes with challenges

*H2 has the lowest density per unit volume of any element

The world gets serious about climate change

The growing urgency to address climate change is rebalancing the calculus around hydrogen. Today, the single most powerful driver in the global push for clean hydrogen is coming from governments eager to develop a zero-carbon fuel. While earlier efforts to harness hydrogen power focused narrowly on passenger vehicles and paid scant attention to their carbon intensity, today’s wave of government support is larger in scale and broader in ambition, aimed at building a low-carbon energy ecosystem capable of supplying multiple sectors, including heavy industry, power and transport.

This push builds on an established foundation. Hydrogen is already used widely in heavy industry as both a fuel source and a raw material. Nearly all the hydrogen used today, however, is "grey" hydrogen, extracted from fossil fuels in processes that emit CO2. The current push for hydrogen is fueled by new technologies that promise to produce large volumes of zero-carbon "green" hydrogen at lower costs than was previously feasible.

These advances have driven a surge in public and private investment. Post-COVID stimulus spending in Europe prioritizes the production of green hydrogen. In Asia, governments are likewise setting long-term goals, priming demand and funding research. Even in advance of expected U.S. support, global investment is scaling quickly. The EU’s Green Deal, which targets a 55% reduction in emissions by 2050, foresees up to €550 billion in spending on a continent-wide supply chain for green hydrogen. 3

Canadian governments are also showing their support. The federal government launched its national hydrogen strategy in December, underpinned by a government-funded capital pool designed to increase the production and use of low-carbon fuels, including hydrogen.4 In Alberta, the provincial government last year discussed the goal of large-scale hydrogen production through the combination of natural gas and carbon capture, utilization and storage (CCUS).5

Additionally, this month, Canada and Germany agreed to work together to support the development of the hydrogen industry. This could one day lead to green hydrogen made from Canadian hydroelectric power being exported to Germany.6

Technological improvements and scale are driving down costs

It’s not just supportive government policies that are propelling the interest in hydrogen. Rapid technological advancements are pulling down prices. The cost to produce green hydrogen is largely a function of two factors: the electricity needed to split water molecules, and the price of the electrolyzer in which that alchemy happens. Costs are falling for both factors, rapidly re-writing once-prohibitive pricing models for generating hydrogen.

Cost to produce green hydrogen is largely a function of two factors:

1. electricity to split water molecules

2. price of electrolyzer

Renewables have an edge over conventional ways of generating electricity: rapidly declining costs. Due to steadily falling costs for equipment and installation, renewables are now cheaper than the lowest-cost form of fossil-fuel generation in many markets.7 The upshot: a spectacular boom in renewable-energy capacity and ongoing price declines.8 Using cheap renewables to create hydrogen results in a fuel that can substitute for many fossil fuels. What’s more, hydrogen can be stored in large volumes and converted back to electricity to cost-effectively power the grid when renewables are offline, with water being the only waste product.

Electrolyzer costs are poised to plummet. By using electricity to split hydrogen out of water, these chemical reactors will go from a niche specialty market to industrial-volume production. In the process, economies of scale and efficiency gains will combine to cut costs by upwards of 70% by 2050.

As prices fall, green hydrogen is on track to match the price of grey in most geographies by 2050, though there will be regional variations. In Australia, which is blessed with ample solar and wind resources, very low-cost renewable energy could help green hydrogen match grey’s price, absent any carbon taxes, by 2030. On that timeline, Europe would need to increase carbon taxes to US$50–to–US$150 per ton to hit parity.

Investment in hydrogen infrastructure promises to drive down costs as well. To ship or store hydrogen in large quantities, it must be chilled to ultra-cold temperatures and/or be highly pressurized.9 Ships, tanks and pipelines must be specially engineered to resist hydrogen’s tendency to embrittle commonly used metals. As production of these specialized materials rises, efficiencies and scale should lower costs.

End uses for green hydrogen:

Industrial processes (e.g., steel, refining, methanol, ammonia)

Natural gas networks

Trucking

Related infrastructure for electric utilities

New end uses are emerging

As green hydrogen becomes more affordable, new use cases are emerging across a wide mix of industries, just as many sectors are seeking to decarbonize in the face of rising pressure from regulators, investors and consumers. These include a set of industries that, so far, have found few good alternatives to fossil fuels: industrial processes, natural gas networks, trucking and related infrastructure.

Heavy industry is already a big user of grey hydrogen. As such, substituting in blue, and eventually green, hydrogen would be relatively non-disruptive, with minimal need to alter industrial processes or supply chain sourcing practices. For example, large volumes of hydrogen are required to synthesize ammonia, a critical precursor to fertilizer. The steel, refining and methanol industries are also considered candidates for adopting green hydrogen.10

Since it burns similarly to natural gas, blending hydrogen into existing natural gas networks could be a growth market, for end uses such as cooking, heating and power generation. The carbon benefit varies by the amount of green hydrogen used to displace natural gas, with a limit of around 20%, beyond which equipment must be upgraded.

Electric utilities could decarbonize via blending as well. Even as renewables’ share of the grid rises, natural gas peaker plants are likely to persist, filling in for natural dips in output from wind turbines and solar panels. Some natural gas power plants can already burn hydrogen blends, and more U.S. and European utilities are retrofitting facilities to do so.

Further out, electric utilities are keen on hydrogen as a way to store renewable power. Operators of wind and solar farms are already wrestling with periods when production exceeds demand. Today, with nowhere to sell that surplus, they sometimes curtail production. Utilities could instead use the surplus to generate and store large volumes of green hydrogen. Days or weeks later, in the evenings when power prices are highest and renewables output often drops, the hydrogen can then be transformed back into electricity via fuel cells or turbines, or even converted into synfuels.

In the race to displace gas and diesel in passenger cars, battery-based systems are winning. But for heavy trucks, hydrogen is well positioned. To power a loaded truck over long distances, batteries become too heavy and costly, and can take a long time to recharge. Hydrogen fits this niche nicely. By replacing batteries with hydrogen tanks linked to a fuel cell, trucks can access ample power over long ranges and refuel quickly. Heavy vehicles of all sizes — from delivery vans to buses and 18-wheelers — are big CO2 emitters, and so are a top target for carbon reduction.

Investment Outlook

At CPP Investments, we see a diverse set of opportunities, many offering multi-decade, multi-sector growth potential. Investments could fund hydrogen production, distribution and use — including the supply chains to manufacture electrolyzers and fuel cells — as well as hydrogen transportation, storage and refueling stations, to name a few. Morgan Stanley predicts investment of ~US$5.4 trillion in electrolyzers, including related spending on infrastructure by 2050.11

To be sure, not every sector will pan out. Tesla CEO Elon Musk has famously dismissed hydrogen’s promise in transportation. His critique? Compared to simply storing renewable electricity in a battery, the hydrogen loop — converting renewable electricity into hydrogen via an electrolyzer, then reconverting that hydrogen back into power via a fuel cell — is comparatively costly and inefficient. Sure enough, this complexity has made fuel cells uneconomical for passenger cars.

Yet as we step back, hydrogen emerges as a player in a much bigger historical perspective, one where every century or so, an incumbent energy source gives way to a better replacement. In the 1800s, wood was displaced by coal, which could do more work. In the 1900s, coal gave way to oil, a more versatile and cleaner option. In the 2000s, zero-carbon electricity will likely overtake oil and natural gas, with hydrogen used as a multipurpose storehouse.12

Energy expert and Pulitzer Prize–winning energy historian Daniel Yergin describes this unfolding transition as ‘history curving.’ As climate change intensifies, and the world bends away from carbon, we believe it will bend towards zero-carbon fuels — including hydrogen.13

Facts and figures are proprietary to CPP Investments unless otherwise stated.

This work reflects thinking from a joint initiative led by our Thematic Investing and Energy & Resources teams with Fund-wide input.

Sources

BloombergNEF. Separating Hype from Hydrogen – Part One: The Supply Side.

Ibid.

Ibid.

Natural Resources Canada. Hydrogen Strategy for Canada: Seizing the Opportunities for Hydrogen A Call to Action.

Government of Alberta. Natural Gas Vision and Strategy.

Reuters. Germany, Canada agree to explore green hydrogen development.

Bloomberg. Renewable power will soon come out on top.

BloombergNEF. BNEF Executive Factbook.

Op. cit. BloombergNEF. Separating Hype from Hydrogen – Part One: The Supply Side.

International Energy Agency. The Future of Hydrogen Report: Seizing Today’s Opportunities. Prepared by the IEA for the G20, Japan.

Morgan Stanley. Decarbonization: The Race to Net Zero.

Smil, Vaclav. Energy Transitions: History, Requirements, Prospects. Santa Barbara, CA: Praeger, 2016.

Axios. Biden ushers in historical turn on clean energy and climate change.

{:}{:fr}

PDF Télécharger

Le renouveau de l’hydrogène

L’élément chimique le plus abondant de l’univers est depuis longtemps considéré comme un remplaçant potentiel des combustibles traditionnels. Jusqu’ici, ses coûts de production étaient toutefois trop élevés pour que l’hydrogène soit une source viable de combustible non carboné. L’adoption de politiques de lutte contre les changements climatiques, la baisse des coûts et l’augmentation des cas d’utilisation ont ravivé l’intérêt pour l’hydrogène.

Les décideurs politiques sont de plus en plus favorables à l’utilisation d’un hydrogène non carboné, ce qui fait baisser les coûts et stimule la demande.

Le secteur de l’énergie s’intéresse à l’hydrogène depuis les années 1970, lorsque les scientifiques sont partis en quête d’énergies non carbonées pour remplacer le pétrole. Et à juste titre. L’hydrogène est l’élément le plus abondant de l’univers et peut être produit partout où il y a de l’eau et de l’électricité, et ce, sans émissions de carbone ni pollution toxique. À poids égal, il procure trois fois plus d’énergie que l’essence, le diesel ou les carburéacteurs.1

Malgré toutes ses promesses, l’hydrogène a été freiné par une multitude de désavantages. L’hydrogène est certes abondant, mais on le trouve rarement à l’état naturel et il faut utiliser beaucoup d’énergie pour l’extraire. De plus, ce gaz est si léger que son stockage et son transport exigent une pression élevée et des coûts élevés de mise à niveau de l’équipement. Les efforts déployés pour faire de l’hydrogène une source de combustible viable – y compris une foule de tentatives enthousiastes au début des années 2000 – n’ayant pas réussi à surmonter la barrière du coût, le monde est passé à autre chose.2

Nous croyons qu’il est temps de se pencher à nouveau sur la question de l’hydrogène. Récemment, Investissements RPC a analysé l’économie de l’hydrogène et a découvert trois facteurs qui ont ravivé l’intérêt des entreprises et des investisseurs : la prolifération des politiques de lutte contre les changements climatiques, la baisse des coûts de production, attribuable aux avancées technologiques, et la promesse d’une demande industrielle massive.

L’utilisation de l’hydrogène comportera son lot de défis

L’hydrogène présente la plus faible densité par unité de volume lorsqu’on la compare aux autres élé-ments

Les changements climatiques sont devenus une préoccupation mondiale

L’urgence de la lutte contre les changements climatiques appelle une réévaluation de l’hydrogène. Aujourd’hui, l’impulsion la plus puissante en faveur d’un hydrogène propre au niveau mondial vient des gouvernements, qui cherchent à mettre au point un combustible non carboné. Alors que les efforts déployés jusqu’ici autour de l’hydrogène se concentraient sur les véhicules de promenade et faisaient peu de cas de l’intensité carbonique, la vague ac-tuelle de programmes de financement gouvernementaux est plus massive et plus ambitieuse, et vise à bâtir un bouquet énergétique faible en carbone, capable d’approvisionner plusieurs secteurs comme l’industrie lourde, la production d’électricité et le transport.

Cette tendance s’appuie sur des fondements solides. L’hydrogène est déjà largement utilisé dans l’industrie lourde comme source de combustible et comme matière première. Toutefois, presque tout l’hydrogène utilisé aujourd’hui est extrait de combustibles fossiles à l’aide de pro-cessus émetteurs de CO2; on parle alors d’hydrogène « gris ». L’actuel intérêt pour l’hydrogène est alimenté par l’apparition de technologies qui devraient permettre d’obtenir, à moindre coût, d’importants volumes d’hydrogène « vert », c’est-à-dire non carboné.

Ces avancées ont déclenché un afflux d’investissements publics et privés. En Europe, les dé-penses de relance post-COVID priorisent la production d’hydrogène « vert ». En Asie, les gou-vernements sont en train d’établir des objectifs à long terme, stimulant la demande et finan-çant la recherche. Indépendamment des programmes de financement du gouvernement amé-ricain, qui ne sauraient tarder, les investissements mondiaux augmentent rapidement. Le pacte vert de l’UE vise à réduire de 55 % les émissions d’ici 2050 et prévoit des dépenses de l’ordre de 550 milliards d’euros pour la mise en place d’une chaîne d’approvisionnement en hydrogène « vert » à l’échelle du continent.3

Les gouvernements canadiens manifestent également leur appui. En décembre, le gouverne-ment fédéral a lancé sa stratégie nationale pour l’hydrogène, qui s’appuie sur un programme de financement du gouvernement et vise à accroître la production et l’utilisation de combustibles faiblement carbonés, dont l’hydrogène. L’an dernier, le gouvernement de l’Alberta a émis la possibilité de produire de l’hydrogène à grande échelle à partir de gaz naturel, avec captage, utilisation et stockage du carbone (CUSC).5

De plus, ce mois-ci, le Canada et l’Allemagne ont convenu de collaborer pour soutenir le déve-loppement de l’industrie de l’hydrogène, ce qui pourrait mener un jour à l’exportation, vers l’Allemagne, d’hydrogène vert produit à partir de l’énergie hydroélectrique canadienne.6

Les avancées technologiques et les gains d’échelle font baisser les coûts

Ce ne sont pas seulement les politiques gouvernementales favorables qui stimulent l’intérêt pour l’hydrogène. Les progrès technologiques rapides font baisser les prix. Le coût de produc-tion de l’hydrogène « vert » dépend en grande partie de deux facteurs : l’électricité nécessaire pour séparer les molécules d’eau et le prix de l’électrolyseur utilisé. Les coûts diminuent pour ces deux facteurs, ce qui modifie rapidement les modèles de prix, jusqu’ici prohibitifs, de la production d’hydrogène.

Le coût de production de l’hydrogène « vert » dépend en grande partie de deux facteurs :

1. l’électricité nécessaire pour séparer les molécules d’eau

2. le prix de l’électrolyseur utilisé

Les énergies renouvelables ont un avantage sur les méthodes conventionnelles de produc-tion d’électricité : les coûts diminuent rapidement. En raison de la baisse soutenue des coûts associés à l’équipement et à l’installation, les énergies renouvelables sont aujourd’hui moins chères à produire que les énergies fossiles les moins coûteuses dans de nombreux marchés. Résultat : une explosion spectaculaire de la capacité de production d’énergies re-nouvelables et une baisse soutenue des prix. Un hydrogène produit à partir d’énergies re-nouvelables abordables peut remplacer de nombreux combustibles fossiles. De plus, il est possible de stocker l’hydrogène en grande quantité et de le reconvertir en électricité pour alimenter le réseau de façon rentable lorsque les énergies renouvelables sont hors ligne, l’eau étant le seul produit résiduaire

Les coûts des électrolyseurs ne devraient pas tarder à chuter. En utilisant l’électricité pour extraire l’hydrogène de l’eau, ces réacteurs chimiques passe-ront d’un marché spécialisé à une production industrielle de masse. Ainsi, les économies d’échelle et les gains d’efficacité se conjugueront pour réduire les coûts de plus de 70 % d’ici 2050.

Les prix diminuant, le coût de l’hydrogène « vert » devrait égaler celui de l’hydrogène gris dans la plupart des régions d’ici 2050, mais il y aura des variations régionales. En Australie, où les ressources solaires et éoliennes abondent, la production d’énergies renouvelables à très faible coût permettrait à l’hydrogène « vert » de rivaliser avec l’hydrogène gris sur le plan des prix, en l’absence de taxes sur le carbone, d’ici 2030. D’ici là, il faudrait que l’Europe augmente la taxe carbone et la porte à une fourchette comprise entre 50 $ US et 150 $ US par tonne pour atteindre la parité.

Lesinvestissements dans les infrastructures liées à l’hydrogène devraient également faire baisser les coûts. Pour le transporter ou le stocker en grandes quantités, il faut porter l’hydrogène à des températures ultra-basses et/ou le comprimer à des pressions élevées.9 Comme l’hydrogène fragilise les métaux couramment utilisés, son transport nécessite des navires, réservoirs et pipelines spécialement conçus. À mesure que la production de ces matériaux spécialisés augmentera, les gains d’efficacité et d’échelle devraient réduire les coûts.

Utilisations finales de l’hydrogène « vert »:

Processus industriels (p. ex., acier, raffinage, méthanol, ammoniac)

Réseaux de gaz naturel

Camionnage

Infrastructures connexes pour les services publics d’électricité

De nouvelles utilisations finales émergent

L’hydrogène « vert » devenant plus abordable, de nouvelles applications émergent dans des sous-secteurs très variés. De plus, de nombreux secteurs cherchent à se décarboner en raison des pressions croissantes exercées par les orga-nismes de réglementation, les investisseurs et les consommateurs. Il s’agit notamment de sous-secteurs qui, jusqu’à présent, ont trouvé peu de solutions efficaces pour remplacer les combustibles fossiles, soit les processus industriels, les réseaux de gaz naturel, le camionnage et les infrastructures connexes.

L’industrie lourde est déjà un gros utilisateur d’hydrogène gris. Par conséquent, le passage à l’hydrogène bleu, puis vert n’entraînerait que peu de pertur-bations, car les modifications à apporter aux processus industriels ou aux pratiques d’approvisionnement de la chaîne d’approvisionnement seraient minimes. Par exemple, d’importants volumes d’hydrogène sont nécessaires pour synthétiser l’ammoniac, un in-grédient indispensable à la production d’engrais. L’adoption de l’hydrogène « vert » est éga-lement envisagée pour les secteurs de l’acier, du raffinage et du méthanol.10

Comme la combustion de l’hydrogène est similaire à celle du gaz naturel, l’injection d’hydrogène dans les réseaux de gaz naturel pourrait être un marché en crois-sance, pour des utilisations finales comme la cuisson, le chauffage et la production d’électricité. L’avantage carbone varie selon la quantité d’hydrogène « vert » utilisée pour remplacer le gaz naturel, avec une limite d’environ 20 %, au-delà de laquelle une mise à niveau de l’équipement est nécessaire.

La décarbonation du réseau électrique pourrait elle aussi passer par l’intégration de l’hydrogène. Même si la part des énergies renouvelables augmente dans le réseau, il est probable que les centrales de gaz naturel de pointe continueront de compenser l’intermittence de la produc-tion éolienne et photovoltaïque. Certaines centrales au gaz naturel sont déjà en mesure de brûler des mélanges d’hydrogène, et, aux États-Unis et en Europe, un nombre croissant de réseaux publics rénovent leurs installations à cette fin.

Par ailleurs, le secteur des services publics d’électricité souhaite utiliser l’hydrogène pour stocker l’électricité renouvelable. Les exploitants de parcs éoliens et solaires connaissent déjà des périodes où la production dépasse la demande. Aujourd’hui, comme ils n’ont aucun débouché pour cet excédent, ils réduisent parfois la production. Le secteur des services publics pourrait utiliser cet excédent pour produire et stocker d’importants volumes d’hydrogène « vert ». Plusieurs jours ou semaines plus tard, en soirée, lorsque les prix de l’électricité sont au plus haut et que la production d’énergies renouvelables a tendance à diminuer, l’hydrogène peut être recon-verti en électricité au moyen de piles à combustible ou de turbines, ou même converti en combustibles de synthèse.

Dans la course au remplacement de l’essence et du diesel pour les voitures particulières, les systèmes à batterie sortent vainqueurs. En revanche, l’hydrogène est bien positionné dans le segment des camions poids lourds. Pour alimenter un camion chargé qui parcourt de longues distances, les batteries sont trop lourdes et coûteuses, et leur recharge peut prendre beaucoup de temps. C’est pourquoi l’hydrogène convient bien à ce segment. Si l’on remplace les batteries par des réservoirs d’hydrogène reliés à une pile à combustible, les camions peuvent développer la puissance nécessaire sur de longues distances et remplir leurs réservoirs rapidement. Les véhicules lourds, quelle que soit leur taille (des fourgonnettes de livraison aux autobus en passant par les 18-roues), sont d’importants émetteurs de CO2. C’est pourquoi ce segment est priori-taire en matière de décarbonation.

Perspectives de placement

À Investissements RPC, nous entrevoyons des occasions diversifiées, dont plusieurs offrent un potentiel de croissance multisectoriel sur plusieurs décennies. Les investissements pourraient financer la production, la distribution et l’utilisation d’hydrogène – y compris les chaînes d’approvisionnement pour la fabrication d’électrolyseurs et de piles à combustible – ainsi que le transport, le stockage et les stations de ravitaillement en hydrogène, entre autres. D’ici 2050, les investissements consacrés aux électrolyseurs s’élèveront à environ 5,4 billions de dollars américains, y compris les dépenses en infrastructures connexes, selon les prévisions de Morgan Stanley.11

Évidemment, les différents secteurs n’obtiendront pas tous les résultats escomptés. Le chef de la direction de Tesla, Elon Musk, a déclaré qu’il ne croyait pas aux promesses de l’hydrogène dans le secteur du transport. Sa critique? Selon lui, comparativement à la simplicité du stockage d’électricité renouvelable dans une batterie, la boucle d’hydrogène, qui consiste à convertir l’électricité renouvelable en hydrogène au moyen d’un électrolyseur puis à reconvertir cet hy-drogène en électricité au moyen d’une pile à combustible, est coûteuse et inefficiente. Bien sûr, en raison de cette complexité, l’utilisation des piles à combustible n’est pas rentable dans le cas des voitures particulières. .

Pourtant, avec le recul, l’hydrogène est une possibilité intéressante étant donné que, environ tous les 100 ans, une source d’énergie est détrônée par une autre source d’énergie, plus effi-cace. Au XIXe siècle, le bois a été remplacé par le charbon, qui offrait un meilleur rendement. Au XXe siècle, le charbon a cédé la place au pétrole, plus polyvalent et plus propre. Au XXIe siècle, l’électricité non carbonée détrônera probablement le pétrole et le gaz naturel, l’hydrogène étant utilisé comme un moyen de stockage multifonctionnel.12

Daniel Yergin, historien spécialiste de l’énergie et lauréat d’un prix Pulitzer, décrit la transition que nous vivons comme un « tournant dans l’histoire » (history curving). Alors que les change-ments climatiques s’intensifient et que le monde s’éloigne des énergies carbonées, nous pen-sons que les sources de combustibles non carbonés, dont l’hydrogène, seront des solutions de rechange.13

Sauf indication contraire, les renseignements et les données appartiennent à Investissements RPC.

Ce document reflète la réflexion issue d’une initiative conjointe menée par nos équipes Placements thématiques et Énergie et ressources, et inclut des commentaires recueillis à l’échelle de la Caisse.

Sources

BloombergNEF. Separating Hype from Hydrogen – Part One: The Supply Side.

Ibid.

Ibid.

Natural Resources Canada. Hydrogen Strategy for Canada: Seizing the Opportunities for Hydrogen A Call to Action.

Government of Alberta. Natural Gas Vision and Strategy.

Reuters. Germany, Canada agree to explore green hydrogen development.

Bloomberg. Renewable power will soon come out on top.

BloombergNEF. BNEF Executive Factbook.

Op. cit. BloombergNEF. Separating Hype from Hydrogen – Part One: The Supply Side.

International Energy Agency. The Future of Hydrogen Report: Seizing Today’s Opportunities. Préparé par l’Agence internationale de l’énergie pour le G20, Japon.

Morgan Stanley. Decarbonization: The Race to Net Zero.

Smil, Vaclav. Energy Transitions: History, Requirements, Prospects. Santa Barbara, CA: Praeger, 2016.

Axios. Biden ushers in historical turn on clean energy and climate change.

{:}

Nous vous remercions de votre inscription à l’Institut sur les données d’Investissements RPC

Inscrivez-vous à nos plus récents rapports, nouvelles, perspectives et autres renseignements sur Investissements RPC