Le renouveau de l’hydrogène

L’élément chimique le plus abondant de l’univers est depuis longtemps considéré comme un remplaçant potentiel des combustibles traditionnels. Jusqu’ici, ses coûts de production étaient toutefois trop élevés pour que l’hydrogène soit une source viable de combustible non carboné. L’adoption de politiques de lutte contre les changements climatiques, la baisse des coûts et l’augmentation des cas d’utilisation ont ravivé l’intérêt pour l’hydrogène.

Les décideurs politiques sont de plus en plus favorables à l’utilisation d’un hydrogène non carboné, ce qui fait baisser les coûts et stimule la demande.

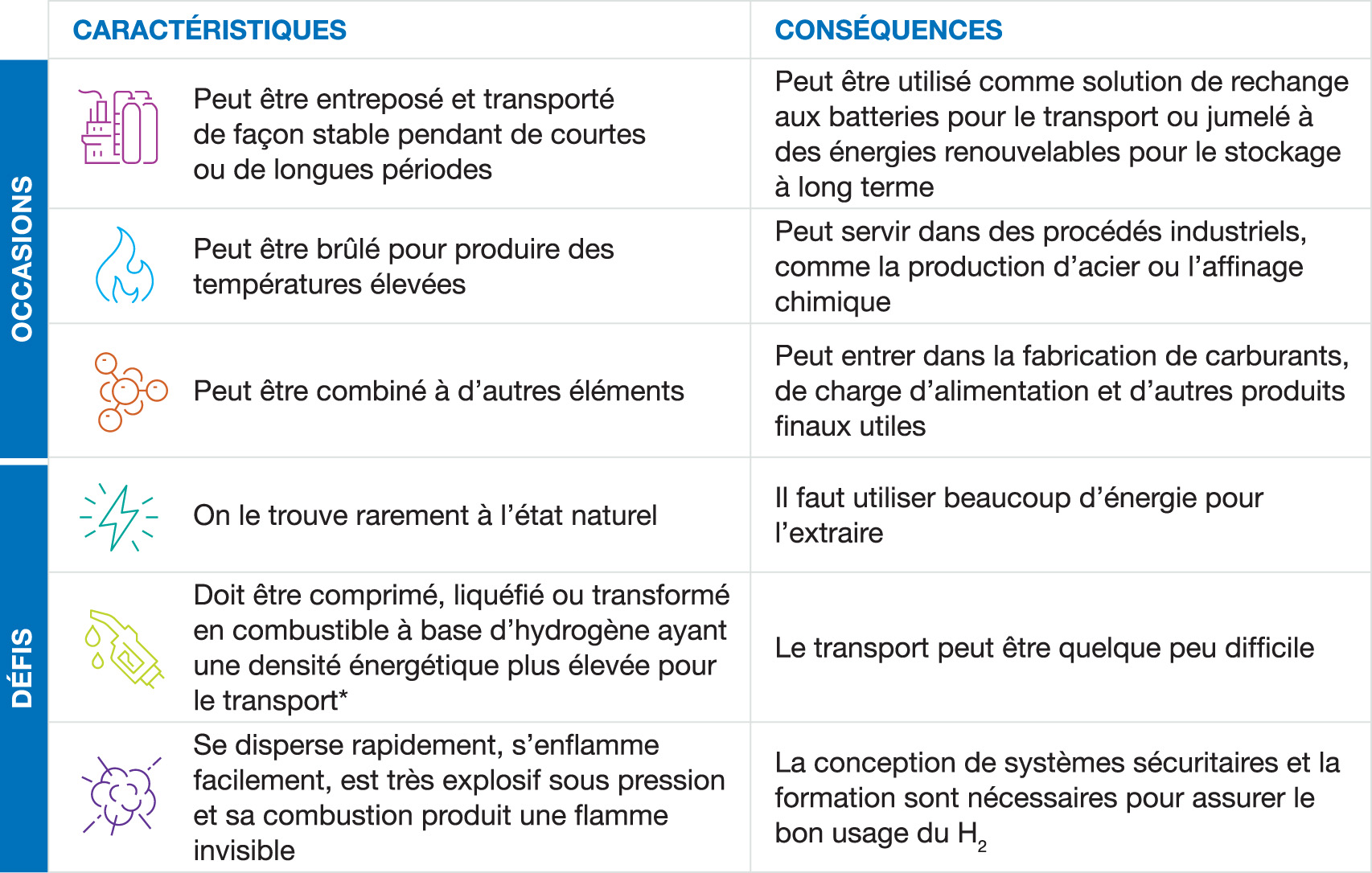

Le secteur de l’énergie s’intéresse à l’hydrogène depuis les années 1970, lorsque les scientifiques sont partis en quête d’énergies non carbonées pour remplacer le pétrole. Et à juste titre. L’hydrogène est l’élément le plus abondant de l’univers et peut être produit partout où il y a de l’eau et de l’électricité, et ce, sans émissions de carbone ni pollution toxique. À poids égal, il procure trois fois plus d’énergie que l’essence, le diesel ou les carburéacteurs.1

Malgré toutes ses promesses, l’hydrogène a été freiné par une multitude de désavantages. L’hydrogène est certes abondant, mais on le trouve rarement à l’état naturel et il faut utiliser beaucoup d’énergie pour l’extraire. De plus, ce gaz est si léger que son stockage et son transport exigent une pression élevée et des coûts élevés de mise à niveau de l’équipement. Les efforts déployés pour faire de l’hydrogène une source de combustible viable – y compris une foule de tentatives enthousiastes au début des années 2000 – n’ayant pas réussi à surmonter la barrière du coût, le monde est passé à autre chose.2

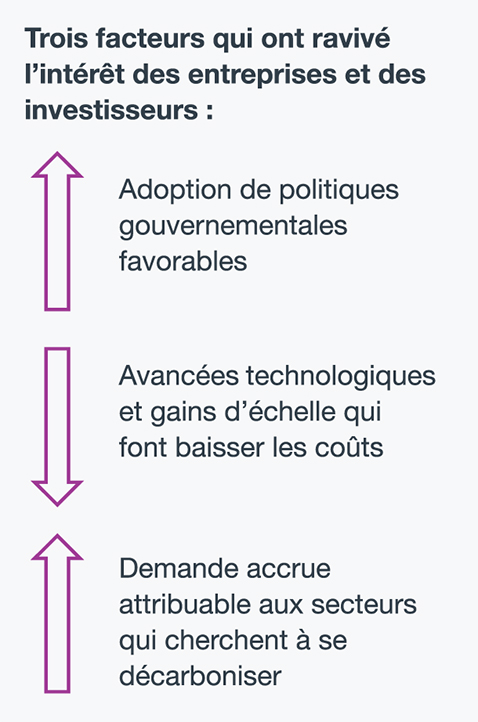

Nous croyons qu’il est temps de se pencher à nouveau sur la question de l’hydrogène. Récemment, Investissements RPC a analysé l’économie de l’hydrogène et a découvert trois facteurs qui ont ravivé l’intérêt des entreprises et des investisseurs : la prolifération des politiques de lutte contre les changements climatiques, la baisse des coûts de production, attribuable aux avancées technologiques, et la promesse d’une demande industrielle massive.

L’utilisation de l’hydrogène comportera son lot de défis

L’hydrogène présente la plus faible densité par unité de volume lorsqu’on la compare aux autres élé-ments

Les changements climatiques sont devenus une préoccupation mondiale

L’urgence de la lutte contre les changements climatiques appelle une réévaluation de l’hydrogène. Aujourd’hui, l’impulsion la plus puissante en faveur d’un hydrogène propre au niveau mondial vient des gouvernements, qui cherchent à mettre au point un combustible non carboné. Alors que les efforts déployés jusqu’ici autour de l’hydrogène se concentraient sur les véhicules de promenade et faisaient peu de cas de l’intensité carbonique, la vague ac-tuelle de programmes de financement gouvernementaux est plus massive et plus ambitieuse, et vise à bâtir un bouquet énergétique faible en carbone, capable d’approvisionner plusieurs secteurs comme l’industrie lourde, la production d’électricité et le transport.

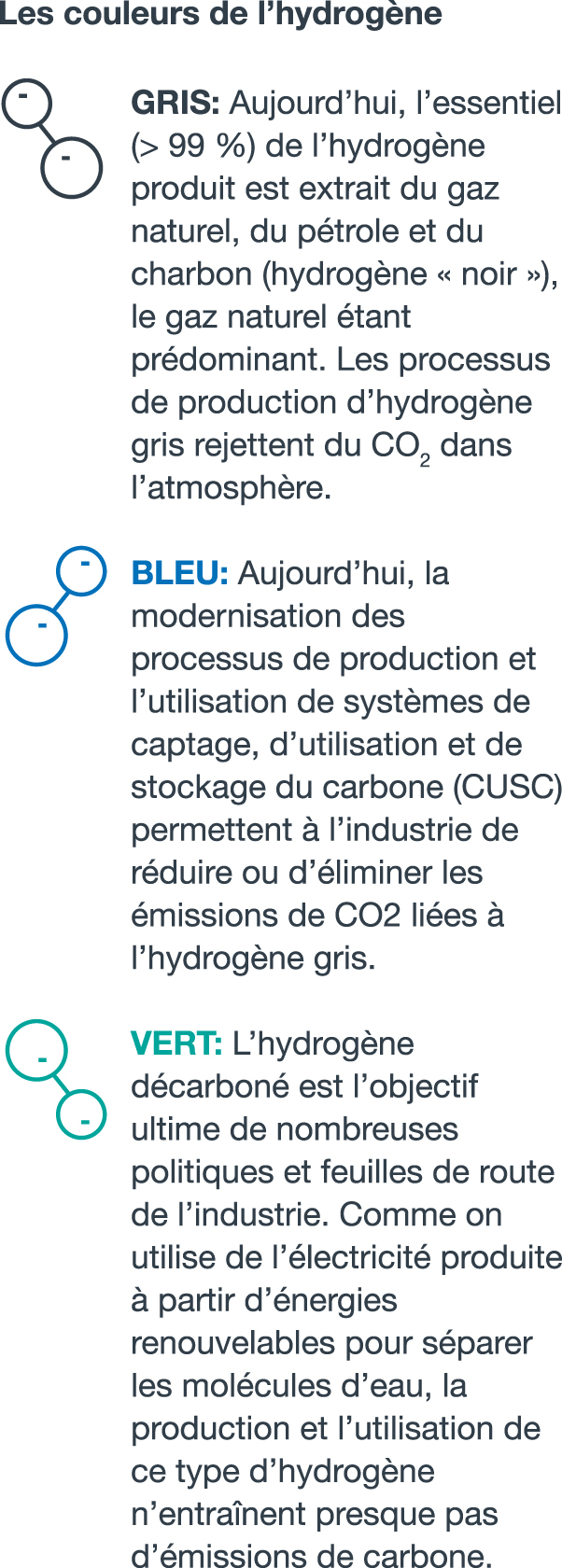

Cette tendance s’appuie sur des fondements solides. L’hydrogène est déjà largement utilisé dans l’industrie lourde comme source de combustible et comme matière première. Toutefois, presque tout l’hydrogène utilisé aujourd’hui est extrait de combustibles fossiles à l’aide de pro-cessus émetteurs de CO2; on parle alors d’hydrogène « gris ». L’actuel intérêt pour l’hydrogène est alimenté par l’apparition de technologies qui devraient permettre d’obtenir, à moindre coût, d’importants volumes d’hydrogène « vert », c’est-à-dire non carboné.

Ces avancées ont déclenché un afflux d’investissements publics et privés. En Europe, les dé-penses de relance post-COVID priorisent la production d’hydrogène « vert ». En Asie, les gou-vernements sont en train d’établir des objectifs à long terme, stimulant la demande et finan-çant la recherche. Indépendamment des programmes de financement du gouvernement amé-ricain, qui ne sauraient tarder, les investissements mondiaux augmentent rapidement. Le pacte vert de l’UE vise à réduire de 55 % les émissions d’ici 2050 et prévoit des dépenses de l’ordre de 550 milliards d’euros pour la mise en place d’une chaîne d’approvisionnement en hydrogène « vert » à l’échelle du continent.3

Les gouvernements canadiens manifestent également leur appui. En décembre, le gouverne-ment fédéral a lancé sa stratégie nationale pour l’hydrogène, qui s’appuie sur un programme de financement du gouvernement et vise à accroître la production et l’utilisation de combustibles faiblement carbonés, dont l’hydrogène. L’an dernier, le gouvernement de l’Alberta a émis la possibilité de produire de l’hydrogène à grande échelle à partir de gaz naturel, avec captage, utilisation et stockage du carbone (CUSC).5

De plus, ce mois-ci, le Canada et l’Allemagne ont convenu de collaborer pour soutenir le déve-loppement de l’industrie de l’hydrogène, ce qui pourrait mener un jour à l’exportation, vers l’Allemagne, d’hydrogène vert produit à partir de l’énergie hydroélectrique canadienne.6

Les avancées technologiques et les gains d’échelle font baisser les coûts

Ce ne sont pas seulement les politiques gouvernementales favorables qui stimulent l’intérêt pour l’hydrogène. Les progrès technologiques rapides font baisser les prix. Le coût de produc-tion de l’hydrogène « vert » dépend en grande partie de deux facteurs : l’électricité nécessaire pour séparer les molécules d’eau et le prix de l’électrolyseur utilisé. Les coûts diminuent pour ces deux facteurs, ce qui modifie rapidement les modèles de prix, jusqu’ici prohibitifs, de la production d’hydrogène.

Le coût de production de l’hydrogène « vert » dépend en grande partie de deux facteurs :

1. l’électricité nécessaire pour séparer les molécules d’eau

2. le prix de l’électrolyseur utilisé

- Les énergies renouvelables ont un avantage sur les méthodes conventionnelles de produc-tion d’électricité : les coûts diminuent rapidement. En raison de la baisse soutenue des coûts associés à l’équipement et à l’installation, les énergies renouvelables sont aujourd’hui moins chères à produire que les énergies fossiles les moins coûteuses dans de nombreux marchés. Résultat : une explosion spectaculaire de la capacité de production d’énergies re-nouvelables et une baisse soutenue des prix. Un hydrogène produit à partir d’énergies re-nouvelables abordables peut remplacer de nombreux combustibles fossiles. De plus, il est possible de stocker l’hydrogène en grande quantité et de le reconvertir en électricité pour alimenter le réseau de façon rentable lorsque les énergies renouvelables sont hors ligne, l’eau étant le seul produit résiduaire

- Les coûts des électrolyseurs ne devraient pas tarder à chuter. En utilisant l’électricité pour extraire l’hydrogène de l’eau, ces réacteurs chimiques passe-ront d’un marché spécialisé à une production industrielle de masse. Ainsi, les économies d’échelle et les gains d’efficacité se conjugueront pour réduire les coûts de plus de 70 % d’ici 2050.

- Les prix diminuant, le coût de l’hydrogène « vert » devrait égaler celui de l’hydrogène gris dans la plupart des régions d’ici 2050, mais il y aura des variations régionales. En Australie, où les ressources solaires et éoliennes abondent, la production d’énergies renouvelables à très faible coût permettrait à l’hydrogène « vert » de rivaliser avec l’hydrogène gris sur le plan des prix, en l’absence de taxes sur le carbone, d’ici 2030. D’ici là, il faudrait que l’Europe augmente la taxe carbone et la porte à une fourchette comprise entre 50 $ US et 150 $ US par tonne pour atteindre la parité.

- Lesinvestissements dans les infrastructures liées à l’hydrogène devraient également faire baisser les coûts. Pour le transporter ou le stocker en grandes quantités, il faut porter l’hydrogène à des températures ultra-basses et/ou le comprimer à des pressions élevées.9 Comme l’hydrogène fragilise les métaux couramment utilisés, son transport nécessite des navires, réservoirs et pipelines spécialement conçus. À mesure que la production de ces matériaux spécialisés augmentera, les gains d’efficacité et d’échelle devraient réduire les coûts.

De nouvelles utilisations finales émergent

L’hydrogène « vert » devenant plus abordable, de nouvelles applications émergent dans des sous-secteurs très variés. De plus, de nombreux secteurs cherchent à se décarboner en raison des pressions croissantes exercées par les orga-nismes de réglementation, les investisseurs et les consommateurs. Il s’agit notamment de sous-secteurs qui, jusqu’à présent, ont trouvé peu de solutions efficaces pour remplacer les combustibles fossiles, soit les processus industriels, les réseaux de gaz naturel, le camionnage et les infrastructures connexes.

- L’industrie lourde est déjà un gros utilisateur d’hydrogène gris. Par conséquent, le passage à l’hydrogène bleu, puis vert n’entraînerait que peu de pertur-bations, car les modifications à apporter aux processus industriels ou aux pratiques d’approvisionnement de la chaîne d’approvisionnement seraient minimes. Par exemple, d’importants volumes d’hydrogène sont nécessaires pour synthétiser l’ammoniac, un in-grédient indispensable à la production d’engrais. L’adoption de l’hydrogène « vert » est éga-lement envisagée pour les secteurs de l’acier, du raffinage et du méthanol.10

- Comme la combustion de l’hydrogène est similaire à celle du gaz naturel, l’injection d’hydrogène dans les réseaux de gaz naturel pourrait être un marché en crois-sance, pour des utilisations finales comme la cuisson, le chauffage et la production d’électricité. L’avantage carbone varie selon la quantité d’hydrogène « vert » utilisée pour remplacer le gaz naturel, avec une limite d’environ 20 %, au-delà de laquelle une mise à niveau de l’équipement est nécessaire.

- La décarbonation du réseau électrique pourrait elle aussi passer par l’intégration de l’hydrogène. Même si la part des énergies renouvelables augmente dans le réseau, il est probable que les centrales de gaz naturel de pointe continueront de compenser l’intermittence de la produc-tion éolienne et photovoltaïque. Certaines centrales au gaz naturel sont déjà en mesure de brûler des mélanges d’hydrogène, et, aux États-Unis et en Europe, un nombre croissant de réseaux publics rénovent leurs installations à cette fin.

- Par ailleurs, le secteur des services publics d’électricité souhaite utiliser l’hydrogène pour stocker l’électricité renouvelable. Les exploitants de parcs éoliens et solaires connaissent déjà des périodes où la production dépasse la demande. Aujourd’hui, comme ils n’ont aucun débouché pour cet excédent, ils réduisent parfois la production. Le secteur des services publics pourrait utiliser cet excédent pour produire et stocker d’importants volumes d’hydrogène « vert ». Plusieurs jours ou semaines plus tard, en soirée, lorsque les prix de l’électricité sont au plus haut et que la production d’énergies renouvelables a tendance à diminuer, l’hydrogène peut être recon-verti en électricité au moyen de piles à combustible ou de turbines, ou même converti en combustibles de synthèse.

- Dans la course au remplacement de l’essence et du diesel pour les voitures particulières, les systèmes à batterie sortent vainqueurs. En revanche, l’hydrogène est bien positionné dans le segment des camions poids lourds. Pour alimenter un camion chargé qui parcourt de longues distances, les batteries sont trop lourdes et coûteuses, et leur recharge peut prendre beaucoup de temps. C’est pourquoi l’hydrogène convient bien à ce segment. Si l’on remplace les batteries par des réservoirs d’hydrogène reliés à une pile à combustible, les camions peuvent développer la puissance nécessaire sur de longues distances et remplir leurs réservoirs rapidement. Les véhicules lourds, quelle que soit leur taille (des fourgonnettes de livraison aux autobus en passant par les 18-roues), sont d’importants émetteurs de CO2. C’est pourquoi ce segment est priori-taire en matière de décarbonation.

Perspectives de placement

À Investissements RPC, nous entrevoyons des occasions diversifiées, dont plusieurs offrent un potentiel de croissance multisectoriel sur plusieurs décennies. Les investissements pourraient financer la production, la distribution et l’utilisation d’hydrogène – y compris les chaînes d’approvisionnement pour la fabrication d’électrolyseurs et de piles à combustible – ainsi que le transport, le stockage et les stations de ravitaillement en hydrogène, entre autres. D’ici 2050, les investissements consacrés aux électrolyseurs s’élèveront à environ 5,4 billions de dollars américains, y compris les dépenses en infrastructures connexes, selon les prévisions de Morgan Stanley.11

Évidemment, les différents secteurs n’obtiendront pas tous les résultats escomptés. Le chef de la direction de Tesla, Elon Musk, a déclaré qu’il ne croyait pas aux promesses de l’hydrogène dans le secteur du transport. Sa critique? Selon lui, comparativement à la simplicité du stockage d’électricité renouvelable dans une batterie, la boucle d’hydrogène, qui consiste à convertir l’électricité renouvelable en hydrogène au moyen d’un électrolyseur puis à reconvertir cet hy-drogène en électricité au moyen d’une pile à combustible, est coûteuse et inefficiente. Bien sûr, en raison de cette complexité, l’utilisation des piles à combustible n’est pas rentable dans le cas des voitures particulières. .

Pourtant, avec le recul, l’hydrogène est une possibilité intéressante étant donné que, environ tous les 100 ans, une source d’énergie est détrônée par une autre source d’énergie, plus effi-cace. Au XIXe siècle, le bois a été remplacé par le charbon, qui offrait un meilleur rendement. Au XXe siècle, le charbon a cédé la place au pétrole, plus polyvalent et plus propre. Au XXIe siècle, l’électricité non carbonée détrônera probablement le pétrole et le gaz naturel, l’hydrogène étant utilisé comme un moyen de stockage multifonctionnel.12

Daniel Yergin, historien spécialiste de l’énergie et lauréat d’un prix Pulitzer, décrit la transition que nous vivons comme un « tournant dans l’histoire » (history curving). Alors que les change-ments climatiques s’intensifient et que le monde s’éloigne des énergies carbonées, nous pen-sons que les sources de combustibles non carbonés, dont l’hydrogène, seront des solutions de rechange.13

Sauf indication contraire, les renseignements et les données appartiennent à Investissements RPC.

Ce document reflète la réflexion issue d’une initiative conjointe menée par nos équipes Placements thématiques et Énergie et ressources, et inclut des commentaires recueillis à l’échelle de la Caisse.

Sources

- BloombergNEF. Separating Hype from Hydrogen – Part One: The Supply Side.

- Ibid.

- Ibid.

- Natural Resources Canada. Hydrogen Strategy for Canada: Seizing the Opportunities for Hydrogen A Call to Action.

- Government of Alberta. Natural Gas Vision and Strategy.

- Reuters. Germany, Canada agree to explore green hydrogen development.

- Bloomberg. Renewable power will soon come out on top.

- BloombergNEF. BNEF Executive Factbook.

- Op. cit. BloombergNEF. Separating Hype from Hydrogen – Part One: The Supply Side.

- International Energy Agency. The Future of Hydrogen Report: Seizing Today’s Opportunities. Préparé par l’Agence internationale de l’énergie pour le G20, Japon.

- Morgan Stanley. Decarbonization: The Race to Net Zero.

- Smil, Vaclav. Energy Transitions: History, Requirements, Prospects. Santa Barbara, CA: Praeger, 2016.

- Axios. Biden ushers in historical turn on clean energy and climate change.