À moins qu’il ne soit question de hockey ou de sirop d’érable, les Canadiens tendent généralement vers la modestie. Toutefois, après avoir créé l’un des modèles de caisse de retraite les plus efficaces au monde, notre pays a de quoi se vanter.

Même s’il n’est que le 38e pays en importance sur le plan de la population, le Canada occupe la troisième place en ce qui a trait à la richesse des caisses de retraite.1 Fait remarquable, en 2021, le Canada comptait huit des 100 plus importantes caisses de retraite du monde, dont la caisse du Régime de pensions du Canada (RPC), qui est le septième fonds de pension en importance à l’échelle mondiale.2

Nous sommes l’un des rares pays du monde à avoir une caisse de retraite solvable, et celle-ci est l’une des plus performantes du monde. La caisse du RPC, que l’Office d’investissement du Régime de pensions du Canada (OIRPC), ou Investissements RPC, a pour mandat de gérer, a été nommée la mieux classée du monde en matière de gouvernance et figure parmi les meilleures en ce qui concerne la transparence et les coûts.3

Selon le rapport annuel de 2021 de Global SWF, « [Le Canada] n’est que la neuvième économie mondiale, mais son système de retraite est l’un des plus avancés, sinon LE plus avancé du monde. »

Ce qui nous distingue à l’échelle mondiale, c’est notre approche typiquement canadienne de la gestion des caisses de retraite.

Comment fonctionne-t-elle?

Au Canada, de nombreuses caisses de retraite ont des divisions d’investissement distinctes qui agissent comme des entités indépendantes pour gérer le capital et constituer un patrimoine. Ce modèle comprend des portefeuilles gérés à l’interne et des placements directs dans des actifs privés.

Plutôt que de recourir exclusivement à des gestionnaires externes, les décisions de placement sont éclairées par des équipes d’experts internes et externes, ce qui permet de réaliser des économies tout en assurant la diversité des points de vue. Les placements sont généralement effectués dans des actifs diversifiés autres que des actions et des obligations, notamment des sociétés fermées, des biens immobiliers et des infrastructures. Ces occasions ne sont normalement pas à la portée des petits investisseurs.

Investissements RPC investit les fonds dont elle n’a pas un besoin immédiat pour verser des prestations dans le but de faire fructifier la caisse pour les travailleurs canadiens. Notre approche de placement prudente et patiente cible de solides rendements en vue d’une croissance stable à long terme.

En mettant en commun le capital des millions de cotisants au RPC à l’échelle du pays, nous sommes en mesure de tirer pleinement parti de notre taille et de notre envergure, ce qui crée une puissance mondiale en matière de placement. L’union des Canadiens fait notre force en nous permettant de partager les risques et les avantages qui découlent de l’investissement de notre argent durement gagné.

De Wall Street à Main Street, le monde a remarqué notre succès. Les gestionnaires de caisses de retraite canadiennes, dont Investissements RPC, ont été qualifiés de « révolutionnaires à l’érable » en raison de leur approche distincte et efficace en matière de gestion de caisses de retraite, ce qui leur a valu les éloges d’experts du secteur.

« L’OIRPC est une autorité de placement redoutable », pouvait-on lire dans The Economist en 2019. « Son rendement dépasse les frontières du Canada non seulement du fait de ses actifs mondiaux, mais également parce que plusieurs autres pays, en raison du vieillissement de leur population et de leurs régimes de retraite inadéquatement capitalisés, pourraient vouloir s’en inspirer ».

Mais comme dans la plupart des cas, cette réussite n’a pas eu lieu du jour au lendemain.

En 1966, lorsque le RPC a été créé, son but était d’offrir aux travailleurs canadiens une solide assise financière à la retraite. À l’époque, il y avait suffisamment de travailleurs pour que le RPC repose uniquement sur des cotisations.

Au fil de l’évolution de la démographie et de l’économie du Canada, la caisse du RPC a, elle aussi, évolué. La baisse du taux de natalité, l’augmentation de l’espérance de vie, la diminution du nombre de travailleurs et le fait que les taux de cotisation n’aient pas augmenté pour compenser ces changements ont eu de graves répercussions sur les finances du RPC. Comme l’illustre le rapport de 1995 de l’Actuaire en chef, dans les années 1990, la caisse du RPC, qui était à court d’argent, déclenchait des signaux d’alarme. Cet état de fait a été communiqué au ministre des Finances du Canada de l’époque, Paul Martin.

Selon M. Martin, « Ce qu’il se produisait, c’est que les primes étaient nettement insuffisantes pour couvrir le versement des prestations ». « La caisse de retraite a donc commencé à enregistrer un déficit de plus en plus important. » Selon le rapport de l’Actuaire en chef, si aucun changement n’était apporté, la caisse du RPC serait épuisée à la fin de 2015.

En 1997, les gouvernements fédéral et provinciaux ont accepté que l’on effectue d’importantes réformes à l’égard du RPC, notamment en augmentant les taux de cotisation. Ils ont également créé un office d’investissement indépendant pour gérer et bâtir la caisse du RPC au nom des travailleurs canadiens. Ils ont uni leurs efforts pour se fixer un objectif commun : assurer la sécurité des retraites pour les générations futures de Canadiens.

« Au lieu de susciter d’importantes controverses au Canada, [le RPC] est devenu un symbole de confiance pour les jeunes et les aînés canadiens », explique M. Martin.

En 2006, Investissements RPC a décidé d’adopter une stratégie de gestion active pour contribuer à améliorer les rendements dégagés par la caisse du RPC. Cette décision a permis à nos investisseurs de rechercher des occasions de rendements à long terme supérieurs à ceux du marché afin de gérer la caisse dans l’intérêt des cotisants et des bénéficiaires.

Cette décision a contribué à faire passer les actifs de la caisse du RPC de 100 milliards de dollars en 2006 à plus de 570 milliards de dollars en 2023. Aujourd’hui, Investissements RPC détient des placements dans 55 pays, ce qui, comme l’indiquent les résultats du deuxième trimestre de l’exercice 2024, se traduit par un revenu net cumulatif de 311 milliards de dollars sur 10 ans et un rendement net annualisé de 9,6 %.

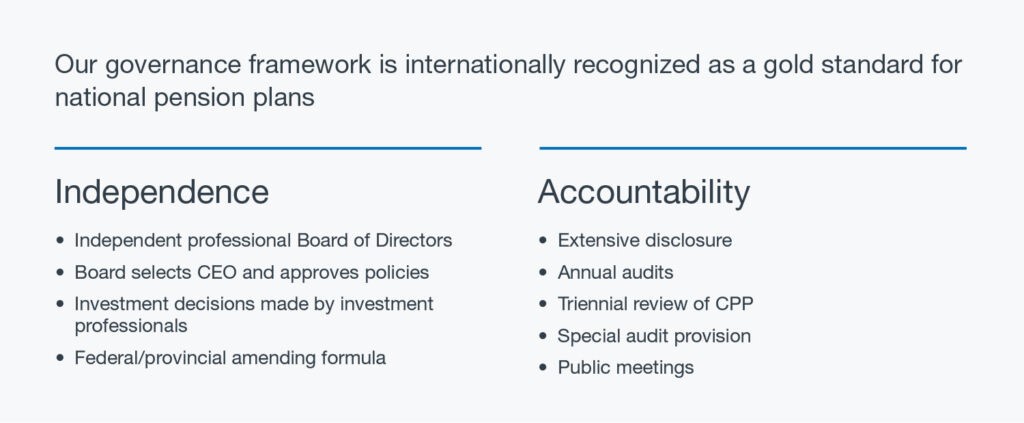

L’objectif d’Investissements RPC est clair : maximiser les rendements à long terme sans risque de perte indu. De plus, nous investissons sous la supervision d’un conseil d’administration indépendant et nos décisions ne font l’objet d’aucune ingérence politique. Nous pouvons ainsi saisir les meilleures occasions de placement dans le monde.

La nature durable du RPC et de sa caisse, notre gouvernance, notre culture et nos choix stratégiques distinguent Investissements RPC de nombreux autres grands investisseurs institutionnels. Ensemble, ces avantages comparatifs nous rendent plus concurrentiels à l’échelle mondiale et maximisent les rendements à long terme de la caisse du RPC.

Le risque financier le plus important auquel nous sommes tous confrontés est le manque d’épargne à la retraite. Comme les Canadiens n’ont jamais vécu aussi longtemps, il est important que nos finances nous permettent de maintenir notre niveau de vie. Il est rassurant pour les Canadiens de savoir que le RPC sera là pour leur offrir un soutien financier à la retraite. Tout le monde n’a pas cette chance.

Aux États-Unis, la sécurité sociale verse des prestations de retraite aux bénéficiaires admissibles, mais ses fonds devraient être épuisés d’ici 2035, ce qui priver des millions d’Américains de fonds suffisant à la retraite. Certains pays développés comme la Corée du Sud, le Japon et le Royaume-Uni font également face à leurs propres problèmes par rapport aux prestations de retraite. C’est peut-être pour cela que certains craignent que, malgré le succès du RPC, le Canada puisse être confronté à une situation semblable.

Toutefois, tous les trois ans, le Bureau de l’actuaire en chef du Canada, un organisme fédéral indépendant, évalue l’état du régime. L’examen le plus récent, qui a été effectué en décembre 2022, conclut que le RPC demeurera viable pendant 75 ans et au-delà.

Notre modèle de fonds de pension a bien des qualités. Il offre à des millions de personnes l’aide financière solide et fiable dont elles ont besoin à la retraite et vise à leur procurer des prestations aujourd’hui, demain et pendant des décennies. Il a été conçu par des Canadiens, pour les Canadiens. Et il fonctionne vraiment.

{:en}

Photo Credit: iStock

Unless it’s about hockey or maple syrup, Canadians generally tend towards modesty. But after establishing one of the world’s most successful pension models, our country has reason enough to boast.

Despite being only the 38th largest country by population, Canada has the third largest share of pension wealth.1 Remarkably, Canada had eight of the world’s 100 biggest pension funds in 2021, including the Canada Pension Plan (CPP) Fund – the seventh largest pension fund globally.2

We’re one of the few countries on the planet that has a solvent pension plan, and we have one of the best performing pension funds globally. The CPP Fund, which is professionally managed by the Canada Pension Plan Investment Board (CPPIB), or CPP Investments, was recently named the world’s top-ranked fund on governance and among the very best on transparency and cost.3

“[Canada] has only the world’s ninth-largest economy, but its pension system has proven to be one of, if not the, most advanced,” the Global SWF 2021 Annual Report says.

It’s our distinctly Canadian approach to pension fund management that sets us apart globally.

How does it work?

In Canada, many pension programs have separate investment arms that operate as independent entities to manage capital and build wealth. This model includes running internal portfolios and investing directly in private assets.

Rather than relying exclusively on external money managers, investing decisions are informed by teams of internal and external experts, delivering cost savings while ensuring a diversity of perspectives. Investments are broadly made in diversified assets beyond stocks and bonds, including private companies, real estate and infrastructure – opportunities that are normally not available to smaller investors.

At CPP Investments, we invest the funds not currently needed to pay benefits in an effort to grow the CPP Fund on behalf of working Canadians. Our prudent and patient approach to investing targets strong returns for steady growth over the long term.

By pooling capital from the millions of CPP contributors across the country, we’re able to fully leverage our size and scale, creating a global investment powerhouse. Canadians come together to create something bigger so that we all share the risks and rewards that come with investing our hard-earned money.

From Wall Street to Main Street, the world has taken notice of our success. Canadian pension fund managers, including CPP Investments, have been labelled “maple revolutionaries” for their distinct and effective approach to pension fund management, earning praise from industry experts.

“The CPPIB is an investment force to be reckoned with,” The Economist wrote in 2019. “Its performance matters beyond Canada not just because of its holdings of global assets, but because many other countries, with their ageing populations and poorly funded pension schemes, might hope to draw lessons from it.”

But like most success stories, it didn’t happen overnight.

How it started

When the CPP was created in 1966, the aim was to provide working Canadians with a solid financial foundation in retirement. At the time, there were enough workers to sustain the CPP solely through contributions.

As Canada’s demographics and economy evolved, so did the CPP Fund. Lower birth rates, higher life expectancies, fewer workers and contribution rates that didn’t rise to compensate for these changes severely impacted the CPP’s finances. By the 1990s, alarm bells were ringing over the CPP Fund, which was running out of money, as shown in the Chief Actuary’s 1995 report. This reality was shared with Paul Martin, Canada’s finance minister at the time.

“What was happening was the amounts of money being paid in premiums relative to the benefits were clearly insufficient to cover the payout,” Martin explained. “As a result, the pension fund started getting into bigger and bigger deficit.” The Chief Actuary’s report found if no changes were made, the CPP Fund would be exhausted by the end of 2015.

In 1997, the federal and provincial governments agreed to major CPP reforms, including the increase of contribution rates. They also created an independent investment board to manage and build the CPP Fund on behalf of working Canadians. They came together with a common goal – to ensure retirement security for future generations of Canadians.

“Instead of it being an issue of considerable contention in Canada, [the CPP] became a beacon of confidence for young Canadians and for senior Canadians,” Martin said.

In 2006, CPP Investments decided to adopt an active management strategy to help improve overall returns for the CPP Fund. This decision enabled our investors to seek out opportunities for above-market returns over the long term in an effort to manage the Fund in the best interests of contributors and beneficiaries.

The move helped grow the CPP Fund from $100 billion in 2006 to more than $570 billion in 2023. Today, CPP Investments holds investments in 55 countries, resulting in a 10-year cumulative net income of $311 billion with an annualized net return of 9.6%, as shown in our Q2 Fiscal 2024 results.

What sets the CPP apart

At CPP Investments, we have a clear objective: to maximize long-term investment returns without undue risk of loss. In addition, we invest without any political interference in our decision-making, overseen by an independent Board of Directors. This allows us to pursue the best investment opportunities around the world.

CPP Investments is different from many other large institutional investors because of the enduring nature of the CPP and the CPP Fund, our governance, our culture and the strategic choices we make. Together, these comparative advantages drive our global competitiveness and maximize long-term returns for the CPP Fund.

Uniquely Canadian

The single largest financial risk we all face is not having sufficient retirement savings. As Canadians live to be older than ever, it’s important to have adequate finances to maintain a standard of living. It’s comforting for Canadians to know that the CPP will be there for them with financial support in retirement. Not everyone is so fortunate.

In the U.S., where Social Security provides retirement benefits for qualified beneficiaries, funds are projected to run out by 2035, potentially leaving millions of Americans without enough funds for retirement. Developed countries like South Korea, Japan and the U.K. face their own pension challenges, as well. That could be why some worry that we may face a similar predicament in Canada, despite the CPP’s success.

However, every three years, the Office of the Chief Actuary of Canada, an independent federal body that assesses the state of the plan. The most recent review, completed in December 2022, concluded that the CPP will continue to be sustainable for 75 years and beyond.

There’s a lot to like about our pension fund model. It provides millions of people with the sound and secure financial assistance they need in retirement and is intended to deliver benefits today, tomorrow and for decades to come. It was made by Canadians, for Canadians. And it really works.

1 Thinking Ahead Institute 2023 Global Pension Assets Study

2 Thinking Ahead Institute and Pensions & Investments 2022 Global top 300 pension funds joint study

3 Top1000funds.com and CEM Benchmarking 2023 Global Pension Transparency Benchmark

CPP Investments Net Assets Total $576 Billion at Second Quarter Fiscal 2024

CPP Investments ended its second quarter of fiscal 2024 on September 30, 2023, with net assets of $576 billion.

Learn more

Nous vous remercions de votre inscription à l’Institut sur les données d’Investissements RPC

Inscrivez-vous à nos plus récents rapports, nouvelles, perspectives et autres renseignements sur Investissements RPC

Adresse de courriel *

Veuillez saisir un identifiant de messagerie valide

Titre du poste

Sélectionner un titre de poste dans la liste ci-dessous

Analyste adjoint

Consultant

Gestionnaire/superviseur

Représentant du gouvernement/d’un organisme de réglementation

Directeur général/directeur

Membre du conseil d’administration

Président/membre du conseil

Vice-président/vice-président principal/vice-président directeur

Président

Associé/propriétaire/entrepreneur

Parent/tuteur

Autre – Niveau C

Directeur des ressources humaines

Chef du marketing

Chef des finances

Chef du développement durable

Chef du numérique

Chef de la technologie

Chef de l’exploitation

Éducateur/professeur

Étudiant

Rédacteur/journaliste

Autre

Organisme

Comment avez-vous entendu parler d’Investissements RPC?

Sélectionner une valeur dans la liste ci-dessous

Ancien d’Investissements RPC

Employé ou membre du conseil d’administration d’Investissements RPC

Société en portefeuille d’Investissements RPC

Recherche en ligne (p. ex.

Google)

Médias sociaux

Autre

Quelles nouvelles désirez-vous recevoir? *

Nouvelles et mises à jour d’Investissements RPC

Dernières nouvelles de l’Institut sur les données d’Investissements RPC

Consentement *

En cochant cette case, vous vous abonnez à nos bulletins ainsi qu’à d’autres types de perspectives et de rapports similaires par courriel, et vous autorisez Investissements RPC à utiliser des témoins et des technologies similaires pour analyser vos interactions avec nos courriels. Vous pouvez vous désabonner en tout temps en cliquant sur le lien dans le pied de page du bulletin. Visitez notre page Politique de protection des renseignements personnels pour de plus amples renseignements. Des questions ou des préoccupations? Communiquez avec nous

Une erreur est survenue. Veuillez réessayer plus tard.

Suivant

PartagezTweetezPartagez{:}{:fr}

Crédit photo: iStock

À moins qu’il ne soit question de hockey ou de sirop d’érable, les Canadiens tendent généralement vers la modestie. Toutefois, après avoir créé l’un des modèles de caisse de retraite les plus efficaces au monde, notre pays a de quoi se vanter.

Même s’il n’est que le 38e pays en importance sur le plan de la population, le Canada occupe la troisième place en ce qui a trait à la richesse des caisses de retraite.1 Fait remarquable, en 2021, le Canada comptait huit des 100 plus importantes caisses de retraite du monde, dont la caisse du Régime de pensions du Canada (RPC), qui est le septième fonds de pension en importance à l’échelle mondiale.2

Nous sommes l’un des rares pays du monde à avoir une caisse de retraite solvable, et celle-ci est l’une des plus performantes du monde. La caisse du RPC, que l’Office d’investissement du Régime de pensions du Canada (OIRPC), ou Investissements RPC, a pour mandat de gérer, a été nommée la mieux classée du monde en matière de gouvernance et figure parmi les meilleures en ce qui concerne la transparence et les coûts.3

Selon le rapport annuel de 2021 de Global SWF, « [Le Canada] n’est que la neuvième économie mondiale, mais son système de retraite est l’un des plus avancés, sinon LE plus avancé du monde. »

Ce qui nous distingue à l’échelle mondiale, c’est notre approche typiquement canadienne de la gestion des caisses de retraite.

Comment fonctionne-t-elle?

Au Canada, de nombreuses caisses de retraite ont des divisions d’investissement distinctes qui agissent comme des entités indépendantes pour gérer le capital et constituer un patrimoine. Ce modèle comprend des portefeuilles gérés à l’interne et des placements directs dans des actifs privés.

Plutôt que de recourir exclusivement à des gestionnaires externes, les décisions de placement sont éclairées par des équipes d’experts internes et externes, ce qui permet de réaliser des économies tout en assurant la diversité des points de vue. Les placements sont généralement effectués dans des actifs diversifiés autres que des actions et des obligations, notamment des sociétés fermées, des biens immobiliers et des infrastructures. Ces occasions ne sont normalement pas à la portée des petits investisseurs.

Investissements RPC investit les fonds dont elle n’a pas un besoin immédiat pour verser des prestations dans le but de faire fructifier la caisse pour les travailleurs canadiens. Notre approche de placement prudente et patiente cible de solides rendements en vue d’une croissance stable à long terme.

En mettant en commun le capital des millions de cotisants au RPC à l’échelle du pays, nous sommes en mesure de tirer pleinement parti de notre taille et de notre envergure, ce qui crée une puissance mondiale en matière de placement. L’union des Canadiens fait notre force en nous permettant de partager les risques et les avantages qui découlent de l’investissement de notre argent durement gagné.

De Wall Street à Main Street, le monde a remarqué notre succès. Les gestionnaires de caisses de retraite canadiennes, dont Investissements RPC, ont été qualifiés de « révolutionnaires à l’érable » en raison de leur approche distincte et efficace en matière de gestion de caisses de retraite, ce qui leur a valu les éloges d’experts du secteur.

« L’OIRPC est une autorité de placement redoutable », pouvait-on lire dans The Economist en 2019. « Son rendement dépasse les frontières du Canada non seulement du fait de ses actifs mondiaux, mais également parce que plusieurs autres pays, en raison du vieillissement de leur population et de leurs régimes de retraite inadéquatement capitalisés, pourraient vouloir s’en inspirer ».

Mais comme dans la plupart des cas, cette réussite n’a pas eu lieu du jour au lendemain.

Les débuts

En 1966, lorsque le RPC a été créé, son but était d’offrir aux travailleurs canadiens une solide assise financière à la retraite. À l’époque, il y avait suffisamment de travailleurs pour que le RPC repose uniquement sur des cotisations.

Au fil de l’évolution de la démographie et de l’économie du Canada, la caisse du RPC a, elle aussi, évolué. La baisse du taux de natalité, l’augmentation de l’espérance de vie, la diminution du nombre de travailleurs et le fait que les taux de cotisation n’aient pas augmenté pour compenser ces changements ont eu de graves répercussions sur les finances du RPC. Comme l’illustre le rapport de 1995 de l’Actuaire en chef, dans les années 1990, la caisse du RPC, qui était à court d’argent, déclenchait des signaux d’alarme. Cet état de fait a été communiqué au ministre des Finances du Canada de l’époque, Paul Martin.

Selon M. Martin, « Ce qu’il se produisait, c’est que les primes étaient nettement insuffisantes pour couvrir le versement des prestations ». « La caisse de retraite a donc commencé à enregistrer un déficit de plus en plus important. » Selon le rapport de l’Actuaire en chef, si aucun changement n’était apporté, la caisse du RPC serait épuisée à la fin de 2015.

En 1997, les gouvernements fédéral et provinciaux ont accepté que l’on effectue d’importantes réformes à l’égard du RPC, notamment en augmentant les taux de cotisation. Ils ont également créé un office d’investissement indépendant pour gérer et bâtir la caisse du RPC au nom des travailleurs canadiens. Ils ont uni leurs efforts pour se fixer un objectif commun : assurer la sécurité des retraites pour les générations futures de Canadiens.

« Au lieu de susciter d’importantes controverses au Canada, [le RPC] est devenu un symbole de confiance pour les jeunes et les aînés canadiens », explique M. Martin.

En 2006, Investissements RPC a décidé d’adopter une stratégie de gestion active pour contribuer à améliorer les rendements dégagés par la caisse du RPC. Cette décision a permis à nos investisseurs de rechercher des occasions de rendements à long terme supérieurs à ceux du marché afin de gérer la caisse dans l’intérêt des cotisants et des bénéficiaires.

Cette décision a contribué à faire passer les actifs de la caisse du RPC de 100 milliards de dollars en 2006 à plus de 570 milliards de dollars en 2023. Aujourd’hui, Investissements RPC détient des placements dans 55 pays, ce qui, comme l’indiquent les résultats du deuxième trimestre de l’exercice 2024, se traduit par un revenu net cumulatif de 311 milliards de dollars sur 10 ans et un rendement net annualisé de 9,6 %.

Ce qui distingue le RPC

L’objectif d’Investissements RPC est clair : maximiser les rendements à long terme sans risque de perte indu. De plus, nous investissons sous la supervision d’un conseil d’administration indépendant et nos décisions ne font l’objet d’aucune ingérence politique. Nous pouvons ainsi saisir les meilleures occasions de placement dans le monde.

La nature durable du RPC et de sa caisse, notre gouvernance, notre culture et nos choix stratégiques distinguent Investissements RPC de nombreux autres grands investisseurs institutionnels. Ensemble, ces avantages comparatifs nous rendent plus concurrentiels à l’échelle mondiale et maximisent les rendements à long terme de la caisse du RPC.

Uniquement canadien

Le risque financier le plus important auquel nous sommes tous confrontés est le manque d’épargne à la retraite. Comme les Canadiens n’ont jamais vécu aussi longtemps, il est important que nos finances nous permettent de maintenir notre niveau de vie. Il est rassurant pour les Canadiens de savoir que le RPC sera là pour leur offrir un soutien financier à la retraite. Tout le monde n’a pas cette chance.

Aux États-Unis, la sécurité sociale verse des prestations de retraite aux bénéficiaires admissibles, mais ses fonds devraient être épuisés d’ici 2035, ce qui priver des millions d’Américains de fonds suffisant à la retraite. Certains pays développés comme la Corée du Sud, le Japon et le Royaume-Uni font également face à leurs propres problèmes par rapport aux prestations de retraite. C’est peut-être pour cela que certains craignent que, malgré le succès du RPC, le Canada puisse être confronté à une situation semblable.

Toutefois, tous les trois ans, le Bureau de l’actuaire en chef du Canada, un organisme fédéral indépendant, évalue l’état du régime. L’examen le plus récent, qui a été effectué en décembre 2022, conclut que le RPC demeurera viable pendant 75 ans et au-delà.

Notre modèle de fonds de pension a bien des qualités. Il offre à des millions de personnes l’aide financière solide et fiable dont elles ont besoin à la retraite et vise à leur procurer des prestations aujourd’hui, demain et pendant des décennies. Il a été conçu par des Canadiens, pour les Canadiens. Et il fonctionne vraiment.

1 Thinking Ahead Institute 2023 Global Pension Assets Study

2 Thinking Ahead Institute and Pensions & Investments 2022 Global top 300 pension funds joint study

3 Top1000funds.com and CEM Benchmarking 2023 Global Pension Transparency Benchmark

L’actif net d’Investissements RPC totalise 576 milliards de dollars au deuxième trimestre de l’exercice 2024

L’Investissements RPC a clôturé le premier trimestre de l’exercice 2024 le 30 septembre 2023, avec un actif net de 576 milliards de dollars.

En savoir plus

Nous vous remercions de votre inscription à l’Institut sur les données d’Investissements RPC

Inscrivez-vous à nos plus récents rapports, nouvelles, perspectives et autres renseignements sur Investissements RPC

Adresse de courriel *

Veuillez saisir un identifiant de messagerie valide

Titre du poste

Sélectionner un titre de poste dans la liste ci-dessous

Analyste adjoint

Consultant

Gestionnaire/superviseur

Représentant du gouvernement/d’un organisme de réglementation

Directeur général/directeur

Membre du conseil d’administration

Président/membre du conseil

Vice-président/vice-président principal/vice-président directeur

Président

Associé/propriétaire/entrepreneur

Parent/tuteur

Autre – Niveau C

Directeur des ressources humaines

Chef du marketing

Chef des finances

Chef du développement durable

Chef du numérique

Chef de la technologie

Chef de l’exploitation

Éducateur/professeur

Étudiant

Rédacteur/journaliste

Autre

Organisme

Comment avez-vous entendu parler d’Investissements RPC?

Sélectionner une valeur dans la liste ci-dessous

Ancien d’Investissements RPC

Employé ou membre du conseil d’administration d’Investissements RPC

Société en portefeuille d’Investissements RPC

Recherche en ligne (p. ex.

Google)

Médias sociaux

Autre

Quelles nouvelles désirez-vous recevoir? *

Nouvelles et mises à jour d’Investissements RPC

Dernières nouvelles de l’Institut sur les données d’Investissements RPC

Consentement *

En cochant cette case, vous vous abonnez à nos bulletins ainsi qu’à d’autres types de perspectives et de rapports similaires par courriel, et vous autorisez Investissements RPC à utiliser des témoins et des technologies similaires pour analyser vos interactions avec nos courriels. Vous pouvez vous désabonner en tout temps en cliquant sur le lien dans le pied de page du bulletin. Visitez notre page Politique de protection des renseignements personnels pour de plus amples renseignements. Des questions ou des préoccupations? Communiquez avec nous

Une erreur est survenue. Veuillez réessayer plus tard.

Suivant

PartagezTweetezPartagez{:}